Sehr geehrte Damen und Herren,

in den letzten Tagen waren die Bundesregierung und der Gesetzgeber sehr aktiv, was weitere steuerliche Maßnahmen zur Abmilderung der wirtschaftlichen Folgen der Corona-Krise angeht. Keine dieser Maßnahmen ist bereits beschlossen. Auf Grund der großen medialen Präsenz haben wir Ihnen die wichtigsten Informationen zu diesen Themen im Folgenden zusammengestellt. Rechtssichere Gesetzestexte sollen bis zur Sommerpause des Parlaments (letzte Sitzung am 03.07.2020) erarbeitet und vom Bundespräsidenten unterzeichnet werden. Dies bedeutet, dass die nachstehenden Punkte auch noch geändert werden können.

1. Corona-Steuerhilfegesetz

Am 28.05.2020 hat der Bundestag in zweiter und dritter Lesung den Gesetzesentwurf zur Umsetzung steuerlicher Hilfsmaßnahmen zur Bewältigung der Corona-Krise (Corona-Steuerhilfegesetz) in der vom Finanzausschuss geänderten Fassung angenommen. Unter anderem soll damit für Speisen in der Gastronomie ein Jahr lang der ermäßigte Umsatzsteuersatz berechnet werden.

Der Gesetzesentwurf umfasst im Einzelnen:

- Die befristete Umsatzsteuersenkung für Speisen auf den ermäßigten Steuersatz von 7 % soll ab dem 01.07.2020 gelten und am 30.06.2021 enden. Der ermäßigte Steuersatz soll sodann für erbrachte Restaurantleistungen und Verpflegungsleistungen gelten, jedoch nicht für die Abgabe von Getränken.

Hinweis: Bitte beachten Sie die zusätzliche Entlastung durch das Konjunkturpaket unter Punkt 2.

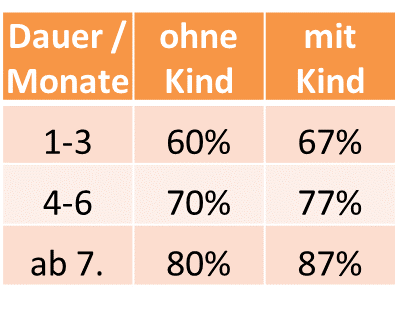

- Arbeitnehmer in Kurzarbeit bekommen vom Staat 60 % (bzw. 67 %) des letzten Nettogehalts, bei längerer Bezugsdauer wird dieser Betrag auf bis zu 80 % (87 %) erhöht. Entsprechend der sozialversicherungsrechtlichen Behandlung sollen Zuschüsse des Arbeitgebers zum Kurzarbeitergeld und zum Saison-Kurzarbeitergeld bis 80 % des Unterschiedsbetrages zwischen dem Soll-Entgelt und dem Ist-Entgelt nach § 106 des Dritten Buches Sozialgesetzbuches steuerfrei gestellt werden. Die Maßnahme soll bis zum 31.12.2020 befristet sein.

Voraussetzung ist, dass das Ist-Entgelt gegenüber dem Soll-Entgelt im jeweiligen Bezugsmonat um mindestens 50 Prozent reduziert ist.

2. Konjunkturpaket

Die Bundesregierung hat sich angesichts der Corona-Krise am 03.06.2020 auf ein umfangreiches Konjunkturprogramm geeinigt. Geplant sind insgesamt 57 Maßnahmen.

a) Steuerliche Maßnahmen für Unternehmer

- Absenkung der Umsatzsteuer: Vom 1. Juli an bis zum 31. Dezember 2020 soll der Mehrwertsteuersatz von 19 Prozent auf 16 Prozent und für den ermäßigten Satz von 7 Prozent auf 5 Prozent gesenkt werden.

Hinweis für Gastronomen: In Verbindung mit dem Corona-Steuerhilfegesetz ergäbe sich in den folgenden 12 Monaten ein Dschungel an Umsatzsteuersätzen, welche frühzeitig in die Kassen einprogrammiert werden müssen:

Hinweis für alle Unternehmer: Die Folgen einer kurzfristigen Senkung des Umsatzsteuersatzes sind sehr weitreichend und werfen viele Fragen auf. So müssten Dauerrechnungen, Mietverträge, Eigenverbräuche für Pkws, Lizenzgebühren, Anzahlungsrechnungen und vieles mehr kurzfristig und jeweils zum 01.07.2020 und 01.01.2021 geändert werden. Darüber hinaus müssen in Ihren Unternehmen alle Faktura Programme und Schnittstellen umprogrammiert werden.

Leider sind die aktuell zur Verfügung stehenden Informationen nicht sehr aussagekräftig. Sobald es weitere Informationen zu möglichen Ausnahme- und Vereinfachungsregelungen gibt, werden wir Sie wieder informieren.

- Degressive Abschreibung: Als steuerlicher Investitionsanreiz wird eine degressive Abschreibung mit dem Faktor 2,5 gegenüber der derzeit geltenden AfA und maximal 25% Prozent pro Jahr für bewegliche Wirtschaftsgüter des Anlagevermögens in den Steuerjahren 2020 und 2021 eingeführt. Ob dies nur für Neuanschaffungen oder auch für bereits getätigte Investitionen gilt, wird noch geregelt werden.

- Privatversteuerung Elektroauto: Bei der Besteuerung der privaten Nutzung von rein elektrischen Dienstwagen (0,25%-Regel) wird die Kaufpreisgrenze (Bruttolistenneupreis) von 40.000 Euro auf 60.000 Euro Brutto erhöht.

- Ausbildungsbetriebe: KMU, die ihr Ausbildungsplatzangebot 2020 im Vergleich zu den drei Vorjahren nicht verringern, erhalten für jeden neu geschlossenen Ausbildungsvertrag eine einmalige Prämie in Höhe von 2.000 Euro, die nach Ende der Probezeit ausgezahlt wird. Unternehmen, die das Angebot sogar erhöhen, erhalten für die zusätzlichen Ausbildungsverträge 3.000 Euro.

b) Liquiditätshilfe für Unternehmer

Überbrückungshilfen: Zur Sicherung der Existenz von kleinen und mittelständischen Unternehmen wird für Corona-bedingten Umsatzausfall ein Programm für Überbrückungshilfen aufgelegt. Die Überbrückungshilfe wird für die Monate Juni bis August 2020 gewährt. Sie gilt branchenübergreifend. Antragsberechtigt sind Unternehmen, deren Umsätze Corona-bedingt in April und Mai 2020 um mindestens 60 % gegenüber April und Mai 2019 rückgängig gewesen sind und deren Umsatzrückgänge in den Monaten Juni bis August 2020 um mindestens 50 % fortdauern.

Erstattet werden bis zu 50 % der fixen Betriebskosten bei einem Umsatzrückgang von mindestens 50 % gegenüber Vorjahresmonat. Bei einem Umsatzrückgang von mehr als 70 % können bis zu 80 % der fixen Betriebskosten erstattet werden.

Der maximale Erstattungsbetrag beträgt 150.000 Euro für drei Monate. Bei Unternehmen bis zu fünf Beschäftigten soll der Erstattungsbetrag 9.000 Euro, bei Unternehmen bis 10 Beschäftigten 15.000 Euro nur in begründeten Ausnahmefällen übersteigen.

Geltend gemachte Umsatzrückgänge und fixe Betriebskosten sind durch einen Steuerberater oder Wirtschaftsprüfer in geeigneter Weise zu prüfen und zu bestätigen. Überzahlungen sind zu erstatten. Die Antragsfristen enden jeweils spätestens am 31.08.2020 und die Auszahlungsfristen am 30.11.2020.

c) Maßnahmen für Familien

- Kinderbonus für Familien: Eltern sollen über drei gleichbleibende Raten 300,00 Euro pro Kind erhalten. Nicht erhöht wird hingegen der Kinderfreibetrag. Dies bedeutet, dass sich der Kinderbonus bei Verheirateten bis zu einem Einkommen von ca. 90.000 Euro auswirkt, bei höheren Einkommen jedoch nicht mehr.

- Entlastungsbetrag für Alleinerziehende: Auf Grund des höheren Betreuungsaufwands gerade für Alleinerziehende in Zeiten von Corona und den damit verursachten Aufwendungen wird befristet auf 2 Jahre der Entlastungsbeitrag für Alleinerziehende von derzeit 1.908 Euro auf 4.000 Euro für die Jahre 2020 und 2021 angehoben und damit mehr als verdoppelt.

d) Sonstige Maßnahmen

- Umweltprämie: Die bestehende Umweltprämie wird als neue „Innovationsprämie“ verdoppelt. Die Prämie der Hersteller bleibt davon unberührt. Das bedeutet zum Beispiel, dass bis zu einem Nettolistenpreis des E-Fahrzeugs von bis zu 40.000 Euro die Förderung des Bundes von 3.000 Euro auf 6.000 Euro steigt. Diese Maßnahme ist befristet bis 31.12.2021.

- Kfz-Steuer: Die Kfz-Steuer für Pkw wird stärker an CO2-Emissionen ausgerichtet, wovon eine spürbare Lenkungswirkung hin zu emissionsärmeren bzw. emissionsfreien Fahrzeugen ausgehen soll. Für Neuzulassungen wird die Bemessungsgrundlage zum 01.01.2021 daher hauptsächlich auf die CO2-Emissionen pro km bezogen und oberhalb 95g CO2/km in Stufen angehoben. Zudem wird die bereits geltende zehnjährige Kraftfahrzeugsteuerbefreiung für reine Elektrofahrzeuge bis zum 31.12.2025 gewährt und bis 31.12.2030 verlängert.

Für Fragen stehen wir Ihnen gerne zur Verfügung.

Ihre sfh Steuerberatung